Son dakika haberi... Türkiye Cumhuriyet Merkez Bankası (TCMB) Başkanı Fatih Karahan, yılın ikinci enflasyon raporunu kamuoyuna duyurdu.

Toplantıda fiyat istikrarı vurgusu yapan Karahan, 2026 yılı ara hedefini yüzde 24’e yükselttiklerini açıklarken; dezenflasyon sürecinde veri odaklı ve ihtiyatlı bir yaklaşımın sürdürüleceğini belirtti.

ENFLASYON TAHMİNLERİNE YUKARI YÖNLÜ GÜNCELLEME

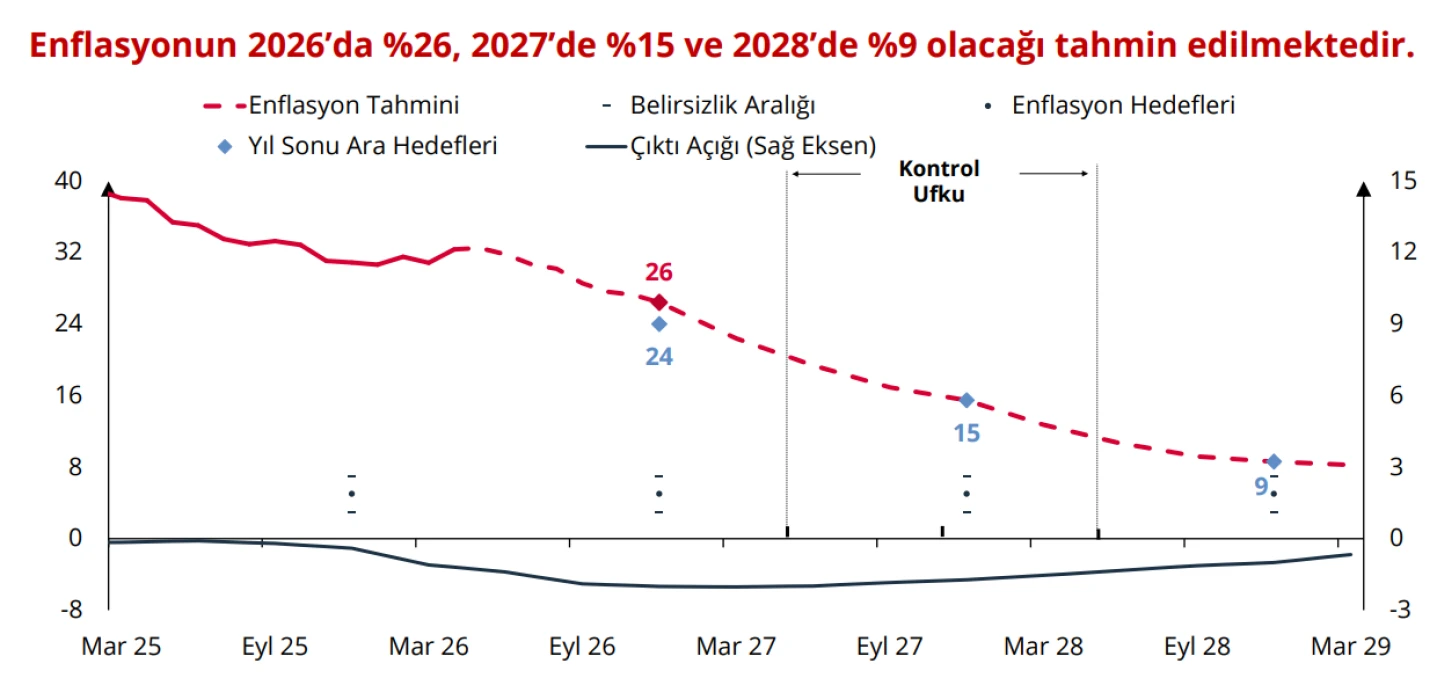

TCMB Başkanı Fatih Karahan, yüksek belirsizlik ortamı nedeniyle tahmin aralığı iletişimine son verdiklerini belirterek yeni rakamları paylaştı.

Buna göre, 2026 yılı sonu enflasyon tahmini yüzde 26 olarak belirlenirken, 2027 sonunda bu oranın yüzde 15’e gerilemesi bekleniyor. Karahan, 2028 sonunda enflasyonun yüzde 9 seviyesine inmesinin ardından orta vadede yüzde 5 seviyesinde istikrar kazanacağını öngördüklerini ifade etti.

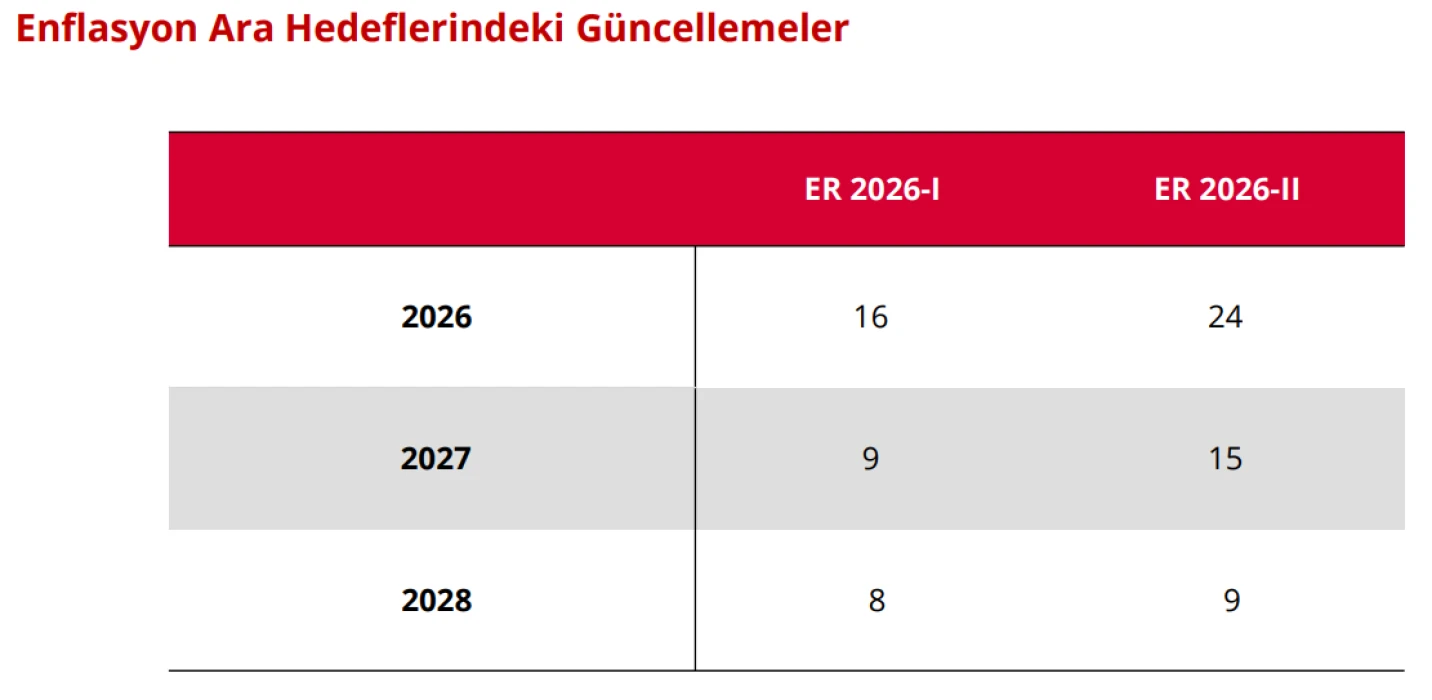

ARA HEDEFLER DE DEĞİŞTİ

Banka, ara hedeflerde de önemli değişikliğe gitti. Daha önce yüzde 16 olarak açıklanan 2026 yılı ara hedefi yüzde 24’e çıkarıldı. Benzer şekilde 2027 hedefi yüzde 15, 2028 hedefi ise yüzde 9 olarak güncellendi. Karahan, petrol fiyatlarındaki kuvvetli artışlar ve gıda fiyatlarındaki varsayımların yükseltilmesinin bu güncellemelerde etkili olduğunu dile getirdi.

TAHMİN ARALIĞI İLETİŞİMİNE SON VERİLDİ

Merkez Bankası Başkanı Karahan, "Geçtiğimiz yıllara baktığımızda, böylesi karmaşık şok ortamlarında, birçok merkez bankasının iletişiminde tahmin aralığı yaklaşımına ara verdiği göze çarpıyor. Bunun açık bir yansımasını, ekrandaki grafikte de görebilirsiniz. Pandemi sonrası dönemde “betimsel risk anlatımı” ve “senaryolara” yer veren merkez bankalarının sayısı artış göstermekte. Bu bağlamda biz de, içinden geçtiğimiz yüksek belirsizlik ortamında “tahmin aralığı iletişimine” ara vermenin yerinde bir yaklaşım olduğunu değerlendiriyoruz." dedi.

Karahan'ın açıklamalarından öne çıkanlar şöyle:

Savaşın özellikle enerji ve ulaştırma-hizmet fiyatlarına hızlı yansımasına şahit olduk. Enfasyonist etkilerin kısa vadede canlı kalacağını değerlendiriyoruz. Dezenflasyon sürecinde etkili sonuca ulaşmanın formülü veri odaklı ihtiyatlı yaklaşım izlemekten geçiyor. Enflasyonda ikincil etkilerin izlenmesi önem taşıyacak. Temel amacımız olan fiyat istikrarı doğrultusunda tüm araçları kullanmaya devam edeceğiz.

Enerji fiyatları yüksek seyrini koruyor. Türkiye'nin dış talebinin zayıflayacağını öngörüyoruz. Bundan sonraki süreçte savaşın gelişimi belirleyici olacak. Fed'in yüksek olasılıkla politika faizini değiştirmeyeceği fiyatlanırken, ECB'nin yılın ikinci yarısında artırması bekleniyor.

"TALEPTE DENGELİ SEYİR DEVAM EDİYOR"

Sıkı para politikamızın hedeflenen bir sonucu olarak, talep kompozisyonunda dengeli seyir devam ediyor. Tüketimin büyümeye katkısı 2025'te belirgin olarak geriledi. İşgücü piyasasında manşet işsizlik oranı sınırlı geriledi. Geniş tanımlı göstergeler daha az sıkı bir işgücü piyasasına işaret ediyor. Kart harcamaları da talepteki yavaşlamayı teyit ediyor. İlk çeyrekte talep koşullarının dezenflasyonist olduğu görülüyor. Dezenflasyonist görünümün yılın geri kalanında korunacağını öngörüyoruz.

Altın ve enerji hariç ithalatta düşüş gözlendi. Dış ticaret açığı ilk çeyrekte geriledi. Cari açık ilk çeyrekte artmakla birlikte milli gelire oran olarak tarihsel ortalamanın altında kalmayı sürdürdü. Altın ithalatı cari açıktaki artışı sınırladı. 2026 yılında cari açığın milli gelire oranının uzun dönem ortalamasının altında seyredeceğini öngörüyoruz.

"ENFLASYONDA BELİRGİN DÜŞÜŞ YAŞANSA DA YÜKSEK SEYRİNİ KORUYOR"

Enfasyonda belirgin düşüş yaşanmakla birlikte yüksek seyrini koruyor. Ortadoğu'da başlayan gerilim yakın dönem enflasyon görünümünde öne çıkan ana unsur oldu. Elektrik ve doğalgaz tarifelerinde güncellemeye gidildi. Ham petrol fiyatlarındaki artışın hemen ardından eşel mobil sistemi devreye alındı. Bu sistem petroldeki artışın enflasyona yansımasını sınırladı.

"ÖNCÜ VERİLER SEBZE FİYATLARINDA DÜŞÜŞ BAŞLADIĞINI GÖSTERİYOR"

Gıda enflasyonundaki oynaklıkta sebze fiyatları etkili. Öncü veriler mayıs ayında sebze grubunda fiyat düşüşlerinin başladığını gösteriyor. Sıkı duruşa bağlı olarak hizmet ve temel mal enflasyonu geriliyor. Kira ve eğitim kalemlerinde azalan katılık dezenflasyonu destekledi.

Şubat-mart döneminde öngördüğümüz tahmin aralığının içinde seyreden tüketici enflasyonu, nisan ayında gerilimin etkilerinin belirginleşmesiyle tahmin aralığının üzerinde gerçekleşti. Jeopolitik görünümün ne kadar süreceği enflasyon görünümü açısından önemli.

"TL MEVDUATIN PAYI GÜÇLÜ SEYRİNİ KORUYOR"

TL mevduat, kredi büyümesi ve likidite yönetimi odaklı makroihtiyati tedbirleri sıkı parasal duruşumuzu desteklemek üzere uygulamaya devam ediyoruz. TL mevduatın payı yüzde 59,7 ile güçlü seyrini koruyor. Kredi büyümesinde nisan ayından itibaren bir miktar gerileme görüldü. Ticari kredi büyümesi alınan önlemlerle bir miktar hız kesti. İhtiyaç ve kredi kartı büyümeleri gerilerken konut kredisi büyümesi hızlanıyor.

Petrol fiyatlarında kuvvetli artışlar gözlendi. Petrol fiyatarının yıl içinde kademeli olarak azalacağını varsaydık. GIda fiyatları varsayımımızı yükselttik.

ARA HEDEF YÜKSELDİ

2026 yılı ara hedefini yüzde 24'e (Önceki yüzde 16), 2027 için yüzde 15'e, 2028 için yüzde 9'a yükselttik.

YENİ TAHMİNLER AÇIKLANDI

Yüksek belirsizlik ortamında tahmin aralığı iletişimine son verdik. 2026 sonu için yüzde 26 (Önceki tahmin aralığı yüzde 15-21), 2027 sonunda yüzde 15 olarak gerçekleşeceğini tahmin ediyoruz. 2028 sonunda yüzde 9'a geriledikten sonra orta vadede yüzde 5 seviyesinde istikrar kazanacağını öngörüyoruz.

Para politikası duruşumuzu oluştururken; risklerin yönünü ve enflasyon beklentileri üzerindeki olası etkilerini bütüncül bir yaklaşımla değerlendirmeye devam edeceğiz. Fiyat istikrarı sağlanana kadar sıkı para politikası duruşu sürdürülecek."